- 簿記2級の連結会計の問題にチャレンジしたけど難しい

- 連結会計の問題を解くのにすごく時間がかかる

- タイムテーブルを使った問題の解き方を知りたい

簿記2級の勉強をしている多くの方が壁にぶつかるのが、連結会計です。上記のような悩みはありませんか?

くまの助

くまの助こんにちは。公認会計士のくまの助です。

私が簿記2級の勉強をしていた時は、連結会計は簿記2級の範囲外でした。しかし、公認会計士試験ではタイムテーブルで問題を解いていたので、その経験をもとにタイムテーブルについて解説します。

タイムテーブルを使うことで、子会社のPL・BSが連結財務諸表に与える影響が感覚的に分かります。また、当期純利益や利益剰余金の計算も簡単にできます。

連結会計に苦手意識がある方は、ぜひ最後まで読んでください。

また、この記事の解説の他にも、タイムテーブルの書き方を講義で勉強したい方や、他の問題も解いてみたいという方は、CPAラーニングの簿記2級講座を受講してみてください。

メールアドレスを登録するだけで、無料で簿記2級講座を受講でき、テキスト・問題集・模擬試験のPDFをダウンロード可能です。

\ メールアドレスだけで簡単登録/

簿記2級、3級講座を無料受講

簿記3級の無料講座はこちら>>

CPAラーニングの簿記2級講座や、簿記2級に合格した方はこちら>>

くまの助(Twitter)

・大学在学中に公認会計試験に合格。

・BIG4監査法人で監査業務に従事した後、BIG4 FASへ転職し、M&A業務に従事。

・独立開業後も、継続してM&A業務を行っている。

連結会計をタイムテーブルで解くメリット

簿記2級の連結会計をタイムテーブルで解くメリットをご説明する前に、連結会計を難しいと感じる理由とタイムテーブルについてご説明します。

連結会計を難しく感じる理由

連結会計を難しいと感じるのは、個別財務諸表と連結財務諸表の作り方が異なるためです。

具体的には、以下の通りです。

- 個別PL・BSは、仕訳を積み上げることで作成

- 連結PL・BSは、親会社と子会社の個別PL・BSを合算し、グループ内取引を消去して作成

この違いをしっかり理解しないと、連結消去仕訳を見ても何をしているのかが分からなくなります。

くまの助連結会計は、親会社と子会社のPL・BSを合算して、グループ内取引を消去していることを意識しましょう!

しかし、タイムテーブルを使うと子会社の純資産が連結財務諸表に与える影響が感覚的に分かります。

タイムテーブルとは?

タイムテーブルは、聞き慣れないかと思いますが、連結会計の問題を解く際に使用する図のことです。

具体的には、以下の図を描いて問題を解いていくのですが、詳細は後ほどご説明します。

連結会計の問題をタイムテーブルで解くメリット

連結会計の問題をタイムテーブルで解くメリットは、連結消去仕訳を書かずに解答できることです。

具体的には以下の連結仕訳を省略可能です。

- 開始仕訳

- 非支配株主損益の振り替え

- のれん償却

- 受取配当金の消去

連結仕訳には、上記の他に成果連結もあるため、仕訳のボリュームが多くなりがちです。

そのため、すべてを仕訳で解いているとどうしても時間がかかってしまいます。

タイムテーブルを使うことで、解答時間を短縮できるので、是非お試しください。

なお、連結仕訳そのものを聞かれた場合でも、タイムテーブルから連結仕訳を作成できます。

連結会計のタイムテーブルでの解き方

簿記2級の連結会計の問題をタイムテーブルで解く方法を解説します。

なお、この記事は連結会計をテキストで一通り学習した方を対象としていますので、連結会計の学習がまだの方は、テキストで一通り学習された後に読んでいただくことをオススメします。

連結会計の問題

連結会計の問題を実際にタイムテーブルで解いていきます。問題は以下の通りです。

【問題】

1. 当期は×2年4月1日から×3年3月31日までの1年間である。

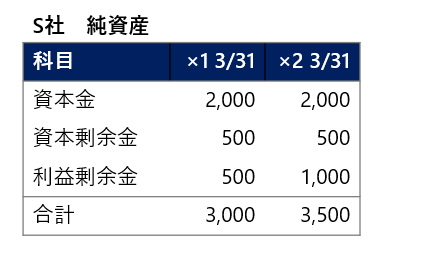

2. P社は、×1年3月31日にS社株式を800株(S社発行済株式総数1,000株)を取得している。

×1年3月31日、×2年3月31日のS社の純資産の状況は以下の通りである。

3. S社は、×2年に500の配当を行っている。

4. のれんは、支配獲得日の翌期から20年間にわたり定額法で償却する。

5. 税効果会計は考慮しない。

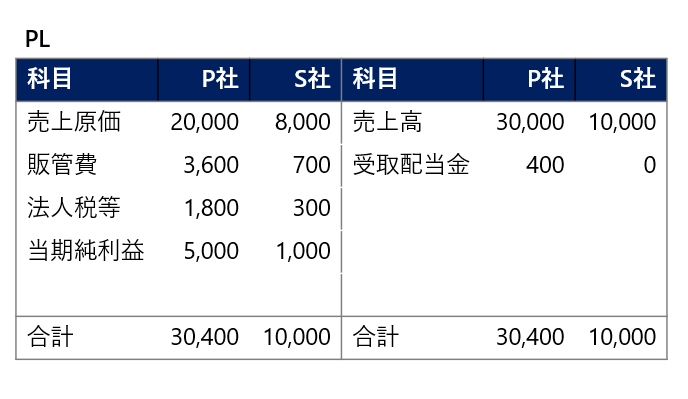

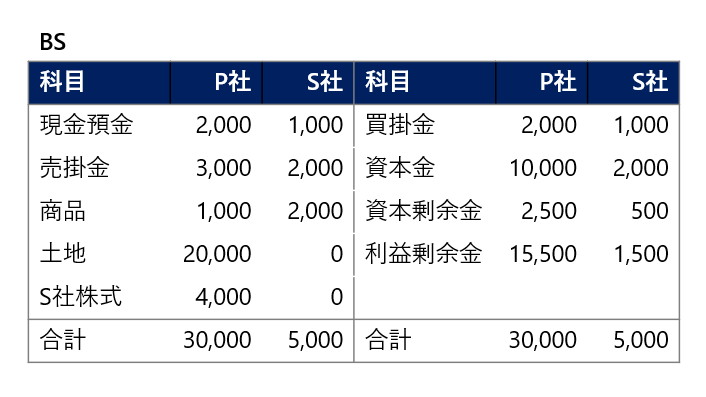

なお、×3 3/31のP社およびS社のPL・BSは以下の通りである。

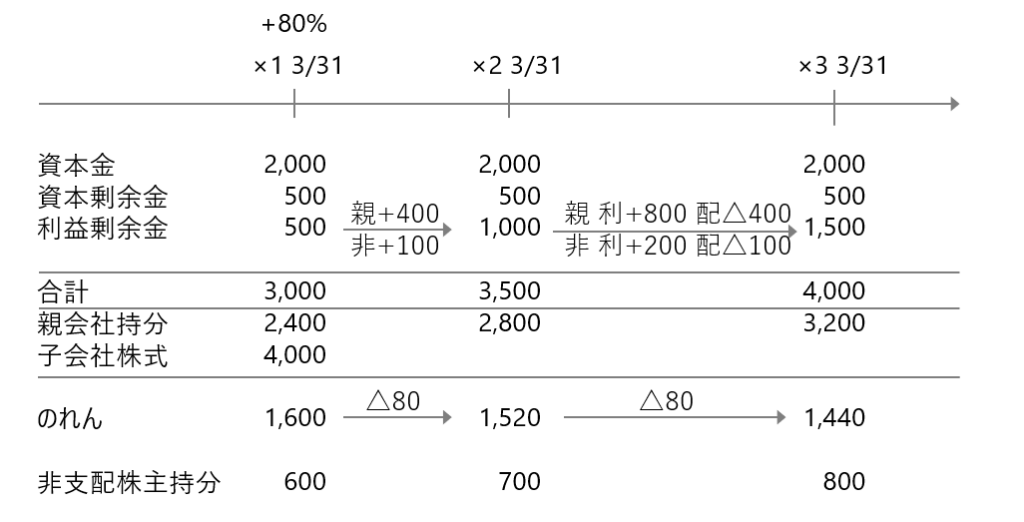

タイムテーブルの作成方法

上記の連結会計の問題をベースにタイムテーブルを作成していきます。

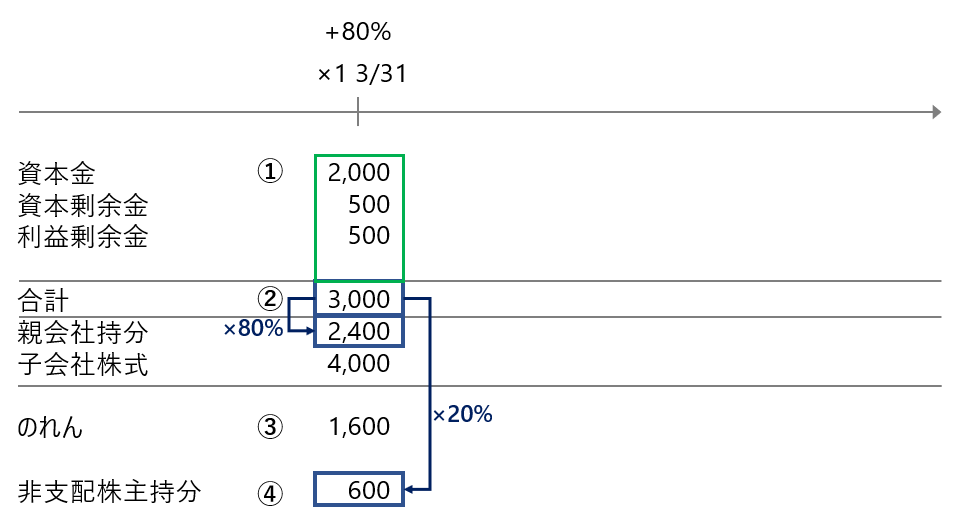

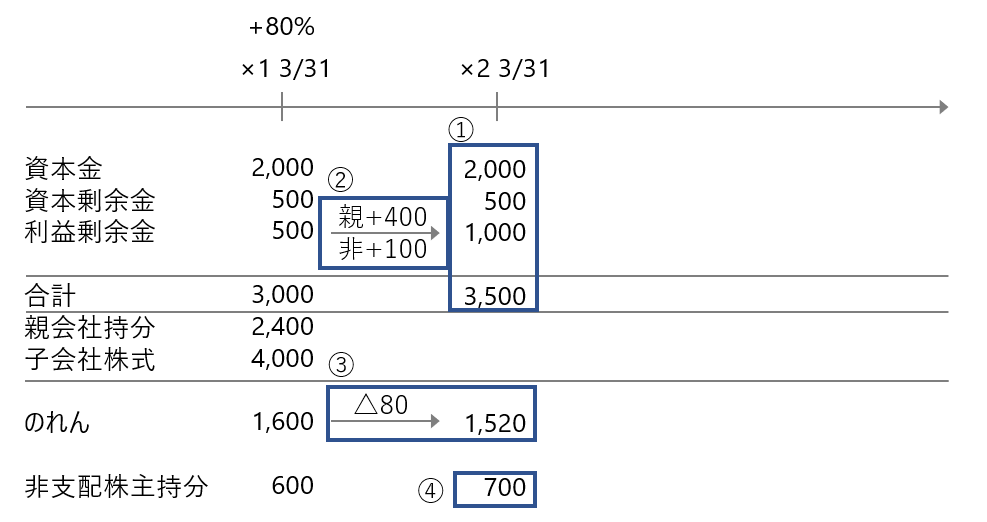

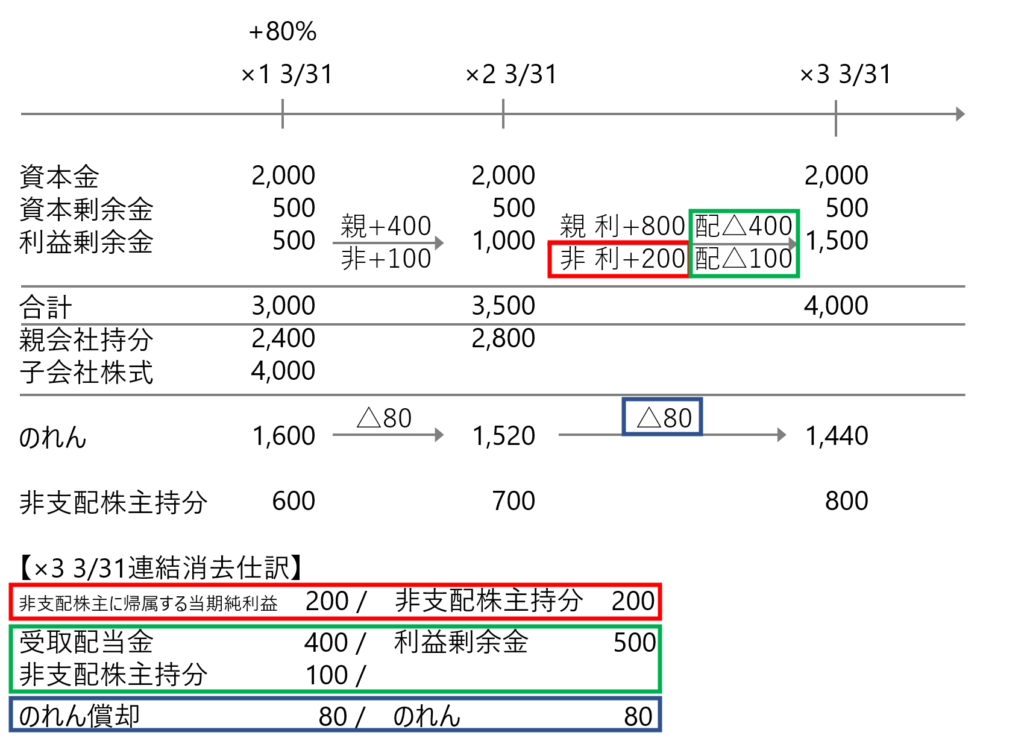

初年度

初年度のタイムテーブルの作成手順は以下の通り。

①×1年 3/31のS社の純資産を記載

②純資産合計にP社持分比率80%を乗じて、親会社持分2,400を算出

③親会社持分2,400とP社が保有するS社株式4,000の差額1,600がのれん

④純資産3,000に非支配株主持分比率20%を乗じて、非支配株主持分600を計算

くまの助

くまの助S社の純資産3,000を親会社持分2,400と非支配株主持分600に分けて、親会社持分からのれんを計算しています。

2年目

次は2年目のタイムテーブルの記載方法です。

①2年目も同様に×2年3/31の純資産を記載。

②利益剰余金の変動額500を親会社持分400(500×80%)と非支配株主持分100(500×20%)に分解し、矢印の上下に記載。

こうすることで、子会社の純資産変動のうち、親会社に帰属する部分と非支配株主持分を感覚的に把握することが可能です。

③のれんは、問題文より20年償却ということが分かるので、償却費△80を記載し、×2 3/31ののれんは1,520となります。

④非支配株主持分は、S社純資産合計3,500に20%を乗じて、700と記載します。

くまの助S社の利益剰余金の変動のうち、親会社持分のみが連結財務諸表の利益剰余金に反映されます。

のれん償却費も連結財務諸表の利益剰余金に反映されます。

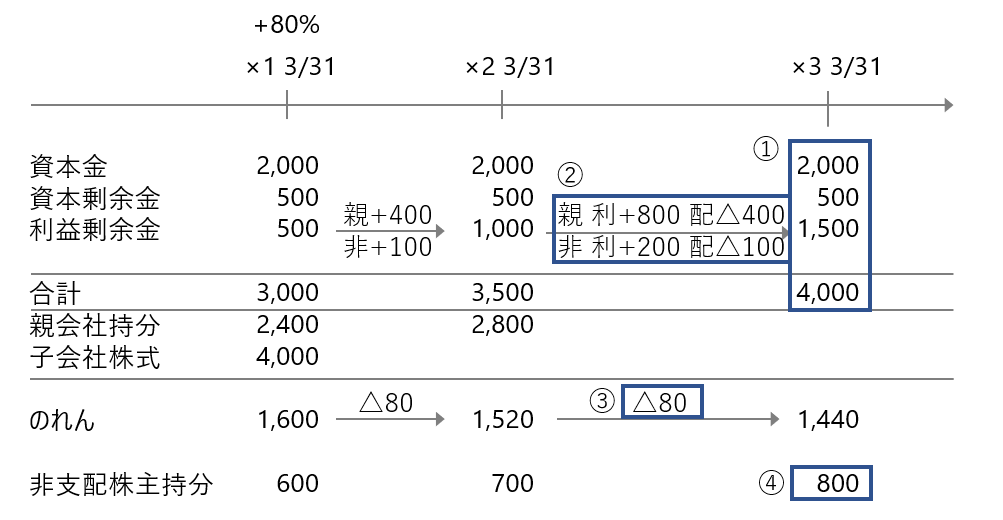

3年目

続いて3年目のタイムテーブルの作成方法です。

①1年目、2年目同様、×3 3/31の純資産を埋めていきます。

②当期である×3 3/31の利益剰余金の変動については、当期純利益1,000と配当500に分けて、親会社持分と非支配株主持分を矢印の上下に書き分けます。

これは、タイムテーブルから当期純利益の非支配株主損益への振り替え、受取配当消去額を把握するためです。

③のれんは2年目と同様、償却費△80と償却後ののれん1,440を記載します。

④非支配株主持分は、S社純資産合計4,000に20%を乗じて、800と記載します。

以上で、タイムテーブルの作成方法の解説は終了です

連結会計の問題のタイムテーブルでの解き方

ここからは、タイムテーブルを使って、連結会計の問題を解いていきます。

このタイプの問題でよく聞かれる可能性があるのは、以下のような問題かと思います。

- 支配獲得年度の連結消去仕訳

- ×3 3/31の開始仕訳

- ×3 3/31の連結消去仕訳

- ×3 3/31の連結PL、BSの金額

以下で解説していきます。

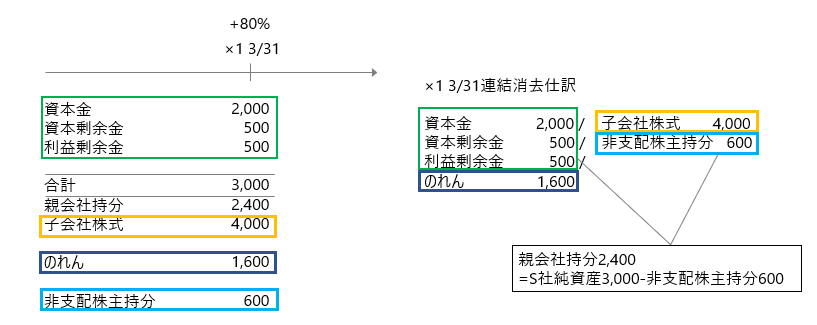

支配獲得時の連結消去仕訳の解き方

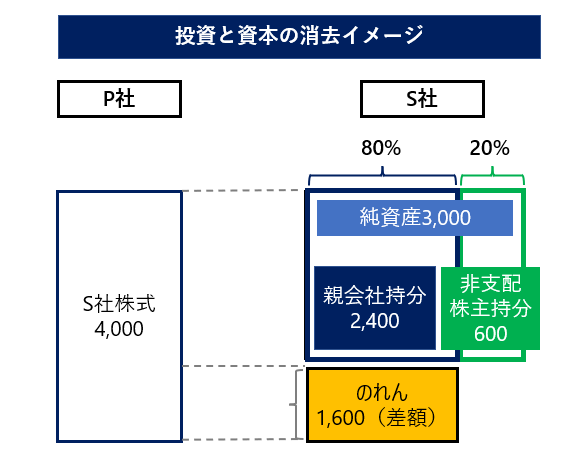

支配獲得時の連結消去仕訳は、タイムテーブルで作成した図をそのまま仕訳に写すだけです。

子会社の純資産のうち80%相当(親会社持分2,400)を子会社株式4,000と消去し、差額をのれん1,600として認識。

子会社純資産のうち20%相当を非支配株主持分600として認識。

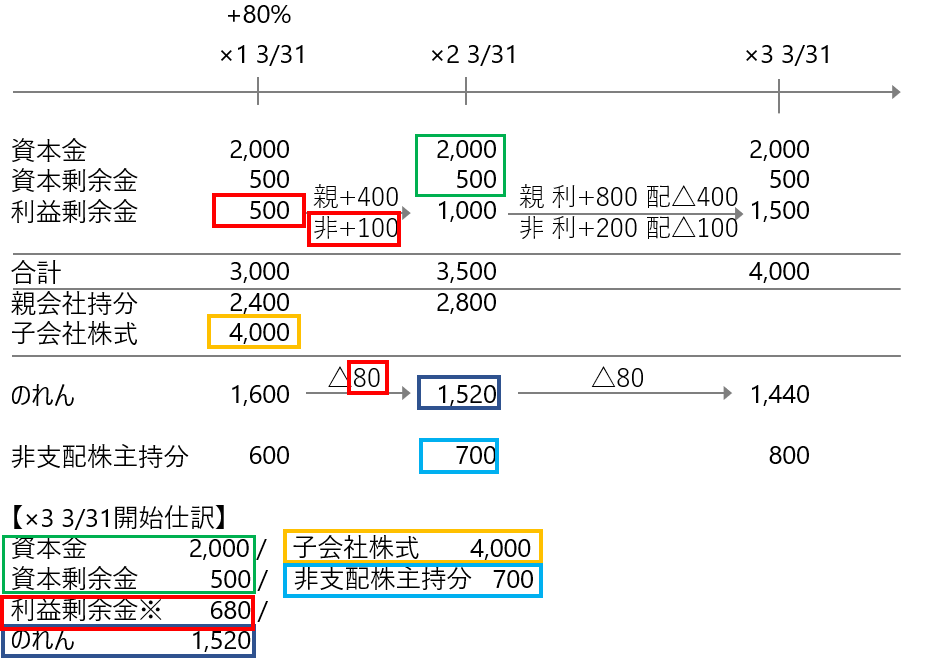

×3 3/31の開始仕訳の解き方

開始仕訳は少し難しくなりますが、利益剰余金以外は簡単で、転記するのみ。

以下で、利益剰余金の開始仕訳を解説します。

元々、消去しているS社利益剰余金は×1 3/31の500ですよね。

開始仕訳の利益剰余金消去額は、上記500に×2/3/31の利益剰余金変動額のうち非支配株主帰属分の100と、のれん償却費80を加算した680となります(赤枠)。

これは、当期純利益の非支配株主損益への振替や、のれん償却費により利益が減少するため、利益剰余金の消去額(借方)が増加しています。

×3 3/31の期中連結仕訳

×3 3/31の利益剰余金変動額を利益と配当に分けて記載するのは、この仕訳を解くためです。

S社の当期純利益の非支配株主損益振替額は、200を転記します(赤枠)。

受取配当金の消去は、利益剰余金500と80%相当の受取配当400を消去し、20%相当の100は非支配株主持分へ振り替えます(緑枠)。

のれんは、80の償却を行います(紺枠)。

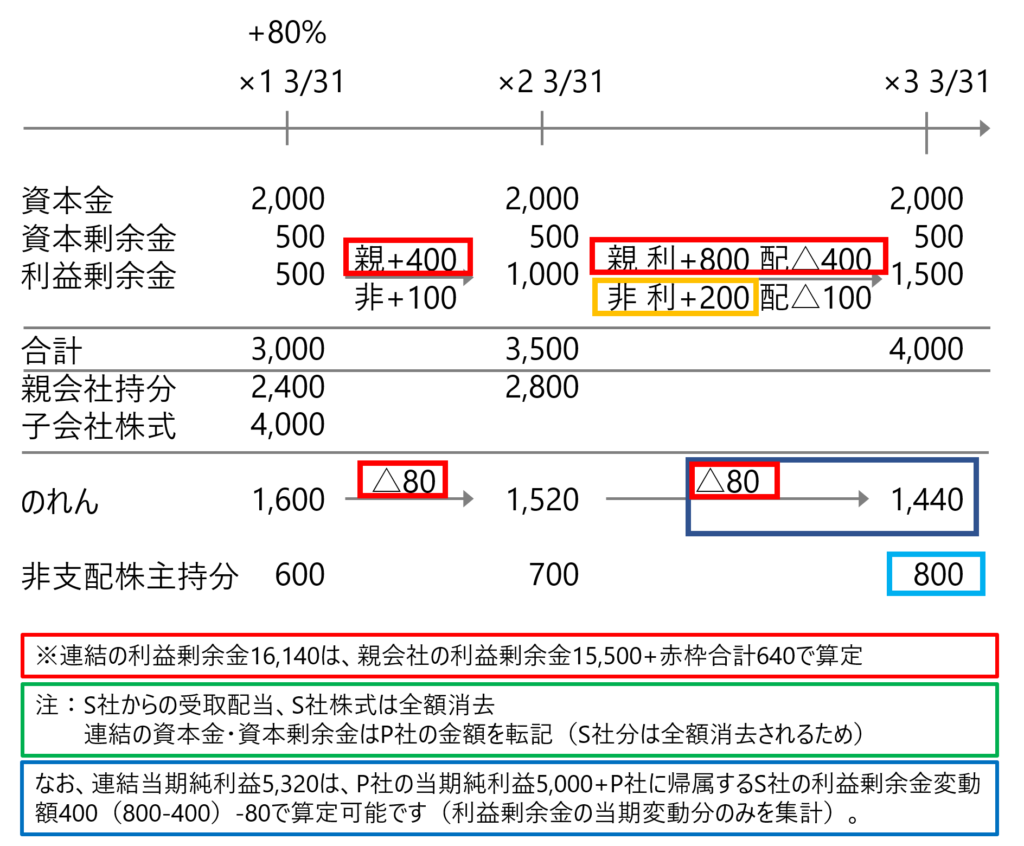

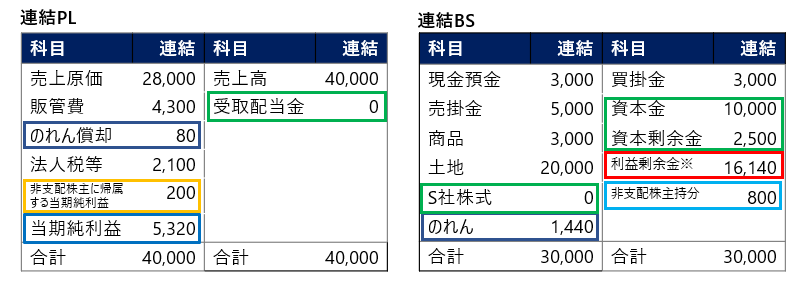

×3 3/31の連結PL・BSの金額

連結PL・BSの金額を算定する問題が、タイムテーブルを使う最大のメリットで、支配獲得後、複数年経過した問題でも仕訳なしで解くことが可能です。

基本的には、タイムテーブルから転記するのみで解けるのですが、利益剰余金と当期純利益は以下で解説します。

連結の利益剰余金は、P社利益剰余金+S社利益剰余金変動額のうちP社帰属分-のれん償却費で計算できます(赤枠)。

当期純利益5,320は、P社の当期純利益5,000+S社の利益剰余金当期変動額400(800-400)-のれん償却費80を拾えば算定可能です(青枠)。

このように考えるのは、連結当期純利益が連結グループの成果をあらわすためには、支配獲得後に計上した親会社に帰属する当期純利益利益のみを集計すべきだからです。

支配獲得日時点のS社利益剰余金を消去して、支配獲得日以後に獲得した利益剰余金のP社帰属分を連結利益剰余金に含めるのも同じ理由によるものです。

以下の項目は、タイムテーブルを転記するのみ

- のれん、のれん償却費

- 非支配株主に帰属する当期純利益

- 非支配株主持

- 資本金・資本剰余金は親会社分を転記

- 子会社株式、受取配当は子会社分を消去

利益剰余金は、以下の計算で算定

- 親会社利益剰余金+親会社帰属の子会社利益剰余金変動額-のれん償却費

当期純利益は、以下の計算で算定

- 親子の当期純利益合計-受取配当金消去額-のれん償却費-非支配株主に帰属する当期純利益

いかがでしょうか?

タイムテーブルの有用性はご理解いただけましたでしょうか?

上記は、投下資本の消去のみを解説しましたが、実際の問題では成果連結もセットで出題されることもあると思いますが、成果連結については、タイムテーブルとは別で仕訳を切る必要があります。

>

連結会計 成果連結の解き方

成果連結とは、グループ会社間の売上と仕入や、売掛金と買掛金を消去する仕訳のことです。

成果連結の種類

成果連結のうち、簿記2級に出題されるのは以下の通りです。

- 売上・仕入の消去

- 債権・債務消去

- 貸付・借入消去

- 貸倒引当金の消去

- 未実現利益の消去(商品)

- 土地売却の未実現利益の消去

- 割引手形の修正

基本的に成果連結は仕訳で解くのがオススメ。未実現利益の消去等の開始仕訳が必要になる成果連結仕訳は、仕訳の本数が増えがちです。

そのため、仕訳の本数を減らす方法を紹介します。

成果連結のうち、開始仕訳が必要な取引

成果連結のうち、開始仕訳が必要となる取引は分かりますか?

答えは、未実現利益の消去(商品、土地の売却)、貸倒引当金の消去です。

通常の成果連結は、売上と仕入の消去、売掛金と買掛金の消去にしても、収益と費用、資産と負債を同額消去するので、連結の利益には影響ありません。

一方、未実現利益の消去や貸倒引当金の消去は、以下の仕訳の通り利益影響があります。

利益に影響がある場合は、翌期の利益剰余金にも影響するため、開始仕訳が必要になります。

【商品の未実現消去】

利益剰余金 200 / 売上原価 200

売上原価 100 / 商品 100

【貸倒引当金の消去】

貸倒引当金繰入額 40 / 利益剰余金 40

貸倒引当金 20 / 貸倒引当金繰入額 20

くまの助タイムテーブルで問題を解く場合も、未実現利益の消去や貸倒引当金の消去は、別途、利益剰余金、当期純利益に加減算が必要になります。

成果連結のうち、非支配株主持分に影響を及ぼす取引(アップストリーム)

次は、成果連結のうち、非支配株主持分に影響を及ぼす取引は分かりますか?

答えは、未実現利益の消去(商品・土地の売却)、貸倒引当金の消去のうち、アップストリーム(子会社から親会社へ販売する)の取引です。

アップストリームの場合は、子会社の利益が消去され、非支配株主の利益影響するためです。

くまの助タイムテーブルで問題を解く場合も、アップストリームの成果連結が出題されれば、非支配株主に帰属する当期純利益と非支配株主持分は、別途仕訳から集計しましょう!

成果連結の問題

それでは、成果連結の問題の解き方を解説します。

【問題】

- P社は、S社の発行済株式の80%を保有している。

- S社はP社に対して商品を掛け販売(利益率20%)しており、S社の売上高には、5,000円のP社に対する売上高が含まれている。

- P社がS社から仕入れた商品の期首棚卸高は1,000円、期末棚卸高は500円である。

- S社の売掛金のうち、当期の1,000円、前期の500円はP社に対するものである。当該売掛金に対して、2%の貸倒引当金を設定している。

- 当期にS社はP社に対して土地(帳簿価額10,000円 時価12,000円)を時価で売却している。P社は当期末現在、この土地を保有している。

成果連結の問題の解説

ここでは、それぞれの成果連結の仕訳を説明します。

売上と仕入、売掛金と買掛金消去

売上高 5,000 / 売上原価 5,000

買掛金 1,000 / 売掛金 1,000

売上高と売上原価(仕入)、売掛金と買掛金を消去しています。

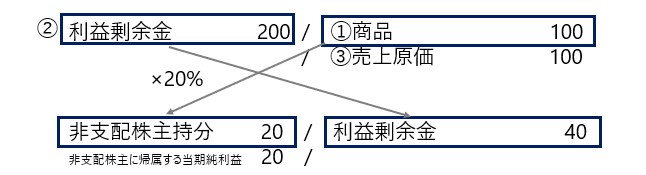

未実現利益の消去(商品)

①当期分の未実現消去として、商品100(商品500×利益率20%)を減少させます。

②前期分の未実現消去として、借方に利益剰余金200(前期商品1,000×20%)を減少させます。

③売上原価は、前期の戻入と当期の消去で構成されるため、借方と貸方の差額を記載します。

非支配株主持分は、貸借クロスに非支配株主持分比率20%を乗じて計算し、非支配株主に帰属する当期純利益は差額で計算。

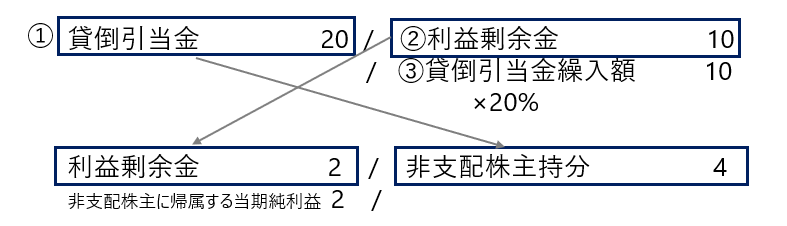

貸倒引当金の消去

①当期分の貸倒引当金消去として、20(1,000×2%)を減少させます。

②前期分の未実現消去として、貸方で利益剰余金10(前期商品500×2%)を減少させます。

③貸倒引当金繰入額は、借方と貸方の差額を記載します。

非支配株主持分は、貸借クロスに非支配株主持分比率20%を乗じて計算し、非支配株主に帰属する当期純利益は差額で計算。

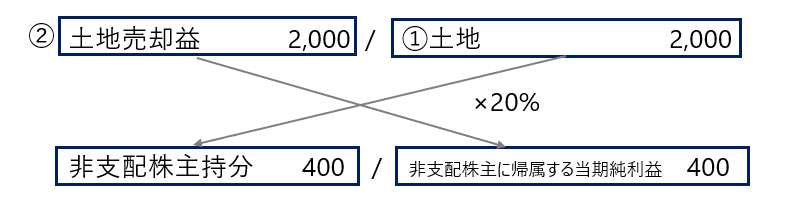

未実現利益の消去(土地の売却)

①②当期分の土地の未実現利益消去として、土地と土地売却益2,000を減少させます。

非支配株主持分は、貸借クロスに非支配株主持分比率20%を乗じて計算し、非支配株主に帰属する当期純利益は差額で計算。

くまの助この方法を覚えれば、アップストリームの成果連結でも、仕訳は2行で済みます。

簿記2級の連結会計を勉強するのにおすすめの方法

連結会計の簿記2級を基礎から勉強したい方は、CPAラーニングで勉強することをおすすめします。

CPAラーニングは、公認会計士試験の合格実績No1であるCPA会計学院が運営するEラーニングで、無料で簿記2級の講義を受講することができます。

CPAラーニング 簿記2級の連結会計の講義

CPAラーニングでは、簿記2級の連結会計の講座は3コマ用意されており、資本連結から成果連結の基礎から本試験問題レベルまで学習することが可能です。

講義は非常に分かりやすく、なぜ連結会計ではこのような処理をするのかを基礎からしっかりと教えてもらえます。

連結会計の本試験レベルの問題が解けずに苦労している方は、一度基礎に戻って学習することをおすすめします。

CPAラーニングの連結会計のテキスト・問題集

CPAラーニングのテキストでは、上図の通り簿記2級のテキストを無料ダウンロードすることが可能で、もちろん連結会計も含まれています。

また、問題集にも連結会計の基礎レベルの問題から本試験レベルの問題まで含まれており、十分な演習量をこなすことが可能です。

>>テキスト・問題集のダウンロード画面

CPAラーニングのネット模擬試験

CPAラーニングでは、簿記2級の模擬試験を受講可能となっており、回数も3回分用意されています。

試験のレベルとしては、本試験のレベルと近い模擬試験となっていますので、この模擬試験を何回も復習し、完璧に解けるようになれば十分に合格圏内となります。

CPAラーニングの簿記2級連結会計の講義の口コミ・評判

下記のTwitterでの口コミ・評判の通り、CPAラーニングの連結会計の講義は非常に分かりやすいと評判ですので、ぜひお試しください。

\ メールアドレスだけで簡単登録/

簿記2級、3級講座を無料受講。

CPAラーニングの登録方法を解説

CPAラーニングの登録方法は、上図の通りメールアドレスとパスワードを登録するだけです。

氏名や住所、携帯電話番号やクレジットカードの情報は登録不要で、本当に簡単に登録可能となっています。

【連結会計 タイムテーブル】簿記2級の問題の解き方を徹底解説 まとめ

この記事では、簿記2級の連結会計の問題を正確、かつ早く解くためにタイムテーブルでの問題の解き方を解説してきました。

タイムテーブルを使うことで、子会社のPL・BSが連結財務諸表に与える影響が感覚的に分かります。また、タイムテーブルを用いることで、当期純利益や利益剰余金の計算も簡単にできます。

簿記2級の連結会計を解いて簿記2級に合格したい方は、ぜひ最後まで読んでください。

また、この記事の解説の他にも、タイムテーブルの書き方を講義で勉強したい方や、他の問題も解いてみたいという方は、CPAラーニングの簿記2級講座を受講してみてください。

メールアドレスを登録するだけで、無料で簿記2級講座を受講でき、テキスト・問題集・模擬試験のPDFをダウンロード可能です。

\ メールアドレスだけで簡単登録/

簿記2級、3級講座を無料受講。

簿記3級の無料講座はこちら>>

CPAラーニングの簿記2級講座や、簿記2級に合格した方はこちら>>

コメント