税理士でFASに転職したいと思っている方は、以下のようにお考えではないでしょうか?

- 税務DD以外のM&A業務に興味がある

- 会計・税務以外のスキルの幅を広げたい

- 年収をあげたい

くまの助

くまの助FAS出身の公認会計士 くまの助です。

この記事では、M&A業務に興味がある税理士法人にお勤めの税理士の方が、FAS*へ転職するメリットをご紹介します。

*FAS:ファイナンシャルアドバイザリーサービスの略

税理士でFASに勤務されている方は、決して多くはありませんが、FASに転職することで以下のメリットがあります。

- M&A業務に税務の知識を活かせる

- 将来の独立時に強みを発揮できる

- 年収があがる

通常、税理士の方がFAS業務に関与する場合は、税務DD(デューデリジェンス)が中心となりますが、FASへ転職することで業務の幅を広げることが可能です。

税務業務に加え、M&A業務もできるようになれば、他の税理士や会計士と差別化することができ、独立時の大きな武器となります。

ただ、税理士の方にとって、FASへの転職は難易度が高いことも事実で、事前の情報収集や面接対策が非常に重要となります。

FASへの転職難易度は決して低くはありませんが、しっかりと対策をすれば、転職は決して不可能ではありません。

【関連記事】:FASの転職難易度とFAS向け転職エージェントを徹底解説

FASへの転職には情報収集や面接対策が重要で、転職エージェントを利用してサポートを受けるのが良いでしょう。おすすめの転職エージェントは、税理士の転職に強いMS-Japanです。

\ 1分で登録完了 /

無料登録で転職相談・情報収集

関連記事:MS-Japan(MS-エージェント)に関する評判・口コミはこちら

くまの助(Twitter)

・大学在学中に公認会計試験に合格。

・BIG4監査法人で監査業務に従事した後、BIG4 FASへ転職し、M&A業務に従事。

・独立開業後も、継続してM&A業務を行っている。

税理士法人からFASへ転職するメリット

税理士法人からFASへ転職する方は、少数派ではありますが、税理士法人からFASへ転職すると以下のようなメリットがあります。

- M&A業務に税務の知識を活かせる

- 将来の独立時に強みとなる

- 年収があがる

それぞれの項目については、以下で詳細に説明します。

M&A業務に税務の知識を活かせる

M&Aは、様々な局面で税務の知識が必要となる場面があります。具体的には以下の通りです。

- 会社を売却する際の売り手(個人・法人)の税務処理

- 買収対象会社の税務リスクの分析(税務DD)

- 買収スキームの検討

M&Aでは買収金額が、数億~数百億円となることが一般的であるため、税務影響が大きく、M&Aでは税務面での検討が必須となります。

そのため、税理士の方がM&A業務に関与する場合は、既存の知識(特に組織再編税制や連結納税、グループ通算制度)を活かして業務を行うことが可能となります。

将来の独立時に強みとなる

通常、税理士の方が独立する場合は、税務が業務の中心になろうかと思います。

しかし、FAS業務を経験した場合は、独立時に税務業務に加えてFAS業務もできるようになります。

これは大きなメリットではないでしょうか。

通常、税理士事務所や税理士法人では、FAS業務はできません。

FAS業務もできると謳っている事務所もありますが、実際のレポート等を見てみると見よう見まねで作成されており、M&A実務とは異なるレポートとなっていることが多いです。

くまの助FAS勤務時に個人事務所や税理士法人のレポートをよく見ましたが、内容は。。。

年収があがる

税理士法人とFASを比較すると、FASの方が年収水準は高いです。

そのため、FASに転職することで年収が上がります。

参考までに、BIG4(デロイト、PwC、KPMG、EY)のFASと税理士法人の平均年収を比較しました。

| BIG4 | FAS | 税理士法人 |

|---|---|---|

| デロイト | 1,052万円 | 751万円 |

| PwC | 974万円 | 734万円 |

| KPMG | 1,241万円 | 780万円 |

| EY | 873万円 | 758万円 |

上記はOpenWorkから集計したものですが、BIG4 FASの年収は、税理士法人より高くなっています。

もちろん集計している母集団の年齢層や役職の違いはあると思いますが、それにしてもかなり差があるため、FASの方が年収が高いのは間違いありません。

>>MS-Japanに興味がある方は、以下から登録してみてください。

\ 1分で登録完了 /

無料登録で転職相談・情報収集

関連記事:MS-Japan(MS-エージェント)に関する評判・口コミはこちら

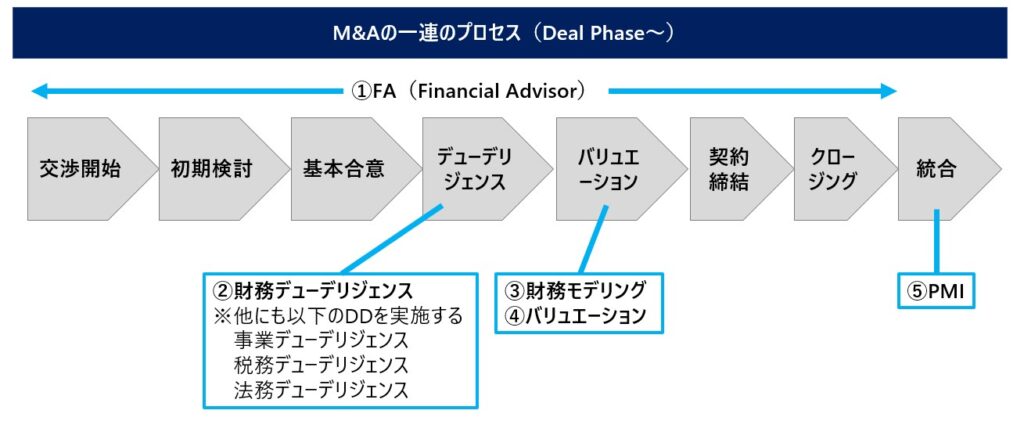

FAS業務のうち税理士の強みを発揮できる領域

上図がM&Aプロセスの全体像となっていますが、税理士の強みを発揮できる領域は以下の通りです。

- 税務デューデリジェンス(DD)

- ファイナンシャルアドバイザリー(FA)

- 財務モデリング

- 事業再生(上図には含まない)

他にもFAS業務がありますが、FAS業務未経験で税務の知識・経験を活かせる領域は、財務DD、FA、財務モデリング、事業再生となります。

税務デューデリジェンス(DD)

税務デューデリジェンス業務は、税理士のスキル・経験がフルに生かせる業務となります。税務DDの主な業務内容は以下の通りです。

- 過去の税務調査の状況

- 過去の組織再編に関する税務処理

- 繰越欠損金の発生・使用状況

- 税務申告書の加減算項目

- その他、買収対象会社の税務リスク

ただし、BIG4のFASですと、税務DDは基本的に税理士法人に業務を委託するため、FASでは税務DDは経験できません。

税務DDをやりたい方は、M&A業務ができる税理士法人へ転職しましょう。ただし、税理士法人では、基本的に他のFAS業務は経験できない(もしくは、案件数が少ない)ため、税務DDが中心となる点に注意してください。

ファイナンシャルアドバイザー(FA)

ファイナンシャルアドバイザー業務は、証券会社や銀行、FASが行っている業務です。

業務内容としては、M&Aの一連のプロセスのコントロールと、売主との交渉が主な役割で、M&A全体プロセスにかかわる最も重要な役割です。

また、FA業務の役割の中には、ストラクチャー(M&Aスキーム)の検討があります。M&Aでは、売り手や買い手に及ぼす税務影響を考慮してストラクチャーを決定する必要があるため、税務の知識を生かせる領域となります。

税理士の方がFASへ転職した場合には、ストラクチャー検討でその専門性を発揮できるでしょう。

財務モデリング

財務モデリング業務は、投資意思決定のために買収対象会社の事業計画を作成する業務で、Excelを用いて様々なシナリオを選択した場合にPL、BS、CFに与える影響をシミュレーションするものです。

この財務モデリング業務では、税務影響のシミュレーションが必要になることが多々あり、具体的には以下の通りです。

- 資源や再生可能エネルギー投資における税制影響

- 海外からの資金還流に関する税務影響

- 繰越欠損金の発生・使用シミュレーション

- 資産調整勘定のシミュレーション

このように財務モデリング業務では、専門的な税務知識が必要となるケースがあり、税理士の方が活躍できる領域となっています。

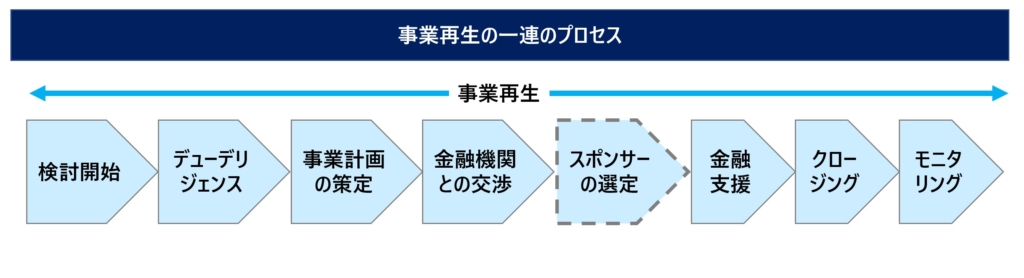

事業再生

事業再生もM&Aと似たようなプロセスとなっており、財務税務DD、計画策定が業務内容に含まれます。

事業再生業務の場合は、繰越欠損金の使用可能性や、評価損の損金算入可否、債務免除益の相殺可能性(スキーム次第)が論点となるケースが多く、税理士の方が活躍できる場面が非常に多くなります。

BIG4の場合は、税理士法人に税務DDやスキーム検討を委託するケースが多いですが、案件全体をリードするのはFASであるため、税務が分かる方がチームにいることは大変心強いです。

そのため、事業再生も税理士の方が活躍できる場面が多い業務となります。

FASにおける税理士の応募要件

BIG4のFASにおいて、応募要件の中に税理士資格保有者、税理士法人勤務者が対象に含まれているかを調べてみました。

結論としては、KPMG FASのコーポレートファイナンス部門(FA業務、財務モデリング業務を実施)や、DTFAの事業再生アドバイザリー部門では、税理士や税理士法人に勤務経験がある方が募集資格に含まれています。

上記の他にも税理士が応募要件に明記されているファームもあるため、確認してみてください。

FAS業務の解説はこちらの記事も参考にしてください>>

税理士の業務領域を広げるためのFAS業務

税務の知識を使うわけではありませんが、税理士の方の会計やファイナンスの知識を活用することで実施できるFASの業務領域があります。

それは、財務デューデリジェンス(DD)と株式価値評価(バリュエーション)業務となります。

以下で詳細を説明します。

財務デューデリジェンス(DD)

財務DDは、買収対象会社の財務状況を調査して、財務リスクや買収価額への影響を調査する業務です。。

財務DDは、財務や会計の知識を使って、様々な分析を行う業務となります。

そのため、FASで財務DDは行うのは監査を複数年経験してFASに転職した公認会計士が多いです。もちろん税理士の方も、会計や財務に詳しい方もいらっしゃいますが、どうしても会計士の方が得意な領域となります。

財務DDの手続きはクライアントの要望に応じてカスタマイズしますが、基本的にはDCF法による株式価値評価を前提として、以下の手続きを実施することが一般的です。

- 収益性(正常収益力)

- 運転資本

- 設備投資

- 非事業用資産

- 有利子負債

- 必要最低現預金、資金繰り

- その他潜在債務、会計方針、決算体制等

ただ、財務DDは慣れてしまえば、税理士の方も十分に対応できる業務ですし、独立した後に財務・税務DDを両方できるのは強みになります。

そのため、FASに転職した場合は是非、財務DDもできるようにスキルを習得することをおすすめします。

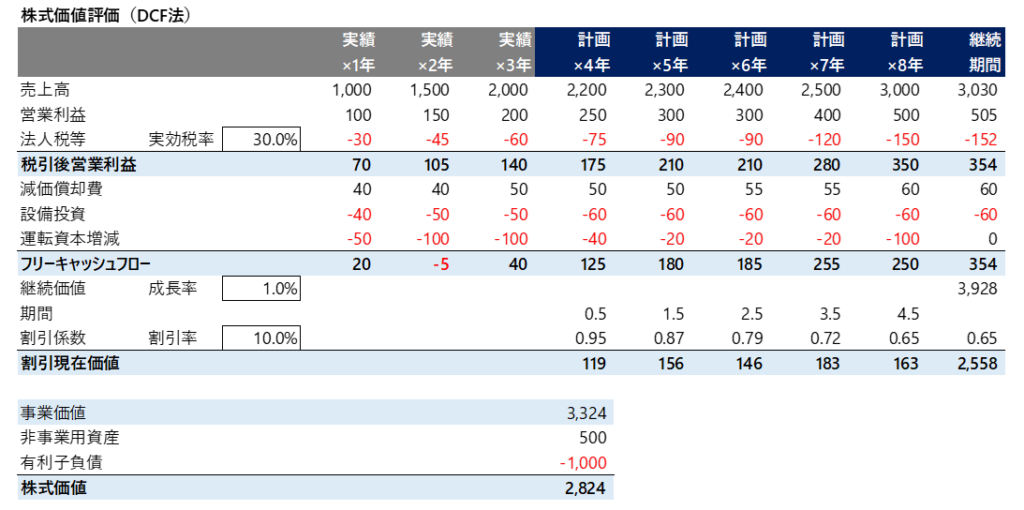

株式価値評価(バリュエーション)業務

バリュエーションは、買収対象会社の価値を算定することです。

バリュエーションで買収対象会社の価値を算定するアプローチは、3つあります。

- インカムアプローチ(DCF法等)

対象会社の将来の収益力に着目する方法

- マーケットアプローチ(類似会社比較法等)

同業他社の指標で対象会社を評価する方法

- コストアプローチ(修正簿価純資産法等)

対象会社の純資産をもとに評価する方法

実務上、最もよく使用されるのは、①インカムアプローチのDCF法です。

DCF法は、以下のようなイメージで、将来のフリーキャッシュフローを現在価値に割り引くことで事業価値を算定し、事業価値に非事業用資産と有利子負債を加減算することで株式価値を算定する方法です。

株式価値評価(バリュエーション)業務は、財務DDとセットで受注するケースが多いため、財務DDに加えてバリュエーションまでできるとかなりの強みとなります。

FA業務、財務税務DD、バリュエーションができて、元々の強みである税務業務までできるのであれば、独立しても困ることはないかと思います。

ただ、現実的には、上記すべてを一人前にできるようになるにはかなりの時間がかかるため、FASに入社して自分のやりたい業務に関するスキルを身につけるのが良いかと思います。

FAS業務の解説はこちらの記事も参考にしてください>>

税理士法人からFASへ転職する難易度

ここまでで税理士の方におすすめするFAS業務を紹介してきましたが、税理士法人からFASへ転職する難易度について説明したいと思います。

結論としては、税理士法人からFASへの転職は十分可能ではあるのですが、決して簡単ではありません。

FASに在籍している会計スペックの方は、監査経験が4~5年以上ある公認会計士の方が大半です。そのため、会計や分析スキルを比較すると、どうしても会計士の方に軍配があがります。

税理士の方がFASに転職する場合は、組織再編税制や、法人税の税務等、会計士の方にない強みを強調して面接に挑みましょう。また、連結会計や、組織再編会計等のM&A関連の会計論点に苦手意識がないことも重要です。

その他の対策としては、M&A業務のうち自分のやりたい業務のことを十分に調べて面接に挑めば、合格可能性はあがります。

FASへの転職難易度の解説はこちらの記事も参考にしてください>>

税理士におすすめの転職エージェントはMS-Japan

税理士向けの転職エージェントのおすすめは、MS-Japanで税理士や事業会社の管理部門への転職に強みがあります。

MS-Japanの特徴

| MS-Japan | |

|---|---|

| 求人の質・量 | |

| 特徴 | 公認会計士・税理士・事業会社の管理部門への転職に強み |

| 対象者 | 公認会計士 税理士 管理部門 |

| 対象年代 | 20-40代が中心 |

| 対応エリア | 関東、関西、東海を中心に全国 |

| 専門領域 | 会計士 経理・財務 内部監査 経営企画 |

| 会計士業界の知見 | |

| 対応の丁寧さ | |

| 総合評価 | |

| 公式サイト |

MS-Japanの強みは以下の通りです。

- 管理部門・士業の登録率、転職決定率、転職相談率No.1

- 管理部門に特化した高い専門性

- 30年間で26,000名以上の転職をサポート

- 弁護士、公認会計士、税理士等が年間3,000名以上登録、600名以上の転職をサポート

- MS-Japanを利用した方の90%が次回も利用したいと回答

また、MS-Japanを利用した方の評判は下記の通りです。担当者の方の対応の良さや、求人の質の良さについてTwitter上でコメントがありました。

\ 1分で登録完了 /

会計士の転職・事業会社への転職におすすめ

【関連記事】:MS-Japanの評判に関する記事はこちら

税理士法人からFASへ転職するメリット まとめ

この記事では、税理士の方が税理士法人からFASへ転職するメリットを解説するとともに、税理士の方におすすめするFAS業務を紹介してきました。

税理士法人からFASへ転職するメリットは以下の通りです。

- M&A業務に税務の知識を活かせる

- 将来の独立時に強みを発揮できる

- 年収があがる

税理士の方が、税理士法人からFASへ転職することで、税務とFASという独立に強いスキルを2つ身につけることができます。

将来の独立を視野に入れている方にとっては、他の税理士や会計士と差別化できる大きな武器となります。

また、FASに転職することで年収が大きく増加する可能性がある点もメリットの1つです。

FAS業務に興味がある方は、MS-Japanの転職支援サービスに登録することをおすすめします。

>>MS-Japanに興味がある方は、以下から登録してみてください。

\ 1分で登録完了 /

無料登録で転職相談・情報収集

関連記事:MS-Japan(MS-エージェント)に関する評判・口コミはこちら

コメント